ACTUALITATE

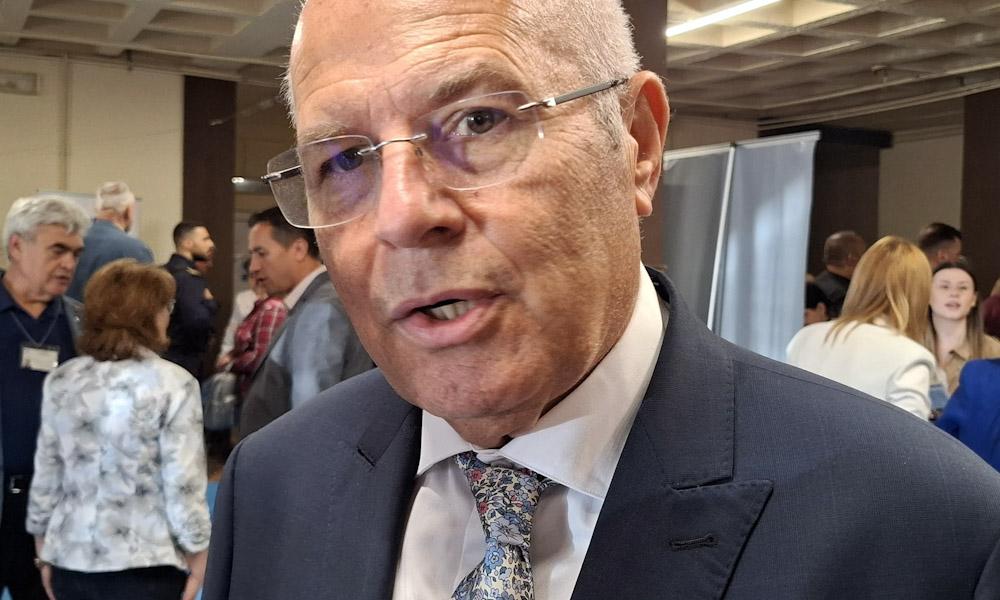

CSALB poate fi un amortizor al șocurilor de pe piața bancară românească – Radu Rizoiu – avocat, profesor universitar

- Principala temă a educației financiare pentru consumatori este să înțeleagă conceptul de buget și cum să-și adapteze nevoile la resursele disponibile – Radu Rizoiu

- Riscăm să transformăm și educația financiară într-o nouă materie despre care elevul să zică: „Iar am lucrare la educație financiară și trebuie să mai învăț niște teorii…” – Radu Rizoiu

- Criza din 2008-2010 a fost o criză a încrederii în sistemul bancar! – Radu Rizoiu

- Acum zece ani băncile intraseră într-o logică a conflictului. Managementul băncilor se temea să accepte cererile clienților – Radu Rizoiu

- Băncile și-au dat seama că nu pot ține pasul cu această spirală inflaționistă a numărului de litigii. CSALB (Nota redacției: Centrul de soluționare alternativă a litigiilor în domeniul bancar) a fost punctul de răscruce – Radu Rizoiu

- Există un întreg etaj în BNR care este pregătit să intervină în cazul redresării unei bănci aflate în dificultate – Radu Rizoiu

- Ciclicitatea crizelor economice nu poate fi evitată. Ce putem noi face este să limităm amplitudinea lor – Radu Rizoi

- Băncile au învățat că nu trebuie să se aștepte la cifre de rentabilitate imediată – Radu Rizoiu

Radu Rizoiu, conciliator onorific CSALB, Profesor universitar la Facultatea de Drept din București, în dialog cu Vasile Coman, fondator Bancherul.ro

Video Podcast: https://youtu.be/cSPoKgp-_bg

Vasile Coman: Pentru că sunteți profesor de drept și știți ce înseamnă procesele dintre clienți și bănci, vă adresez o întrebare pe care, probabil, toată lumea și-o pune: Cum este posibil ca un om să se poată judeca cu o bancă și ce ar avea o bancă de câștigat judecându-se cu un client?

Radu Rizoiu: Prima dată, în drept, s-a pus problema dacă un om poate chema în fața instanței o bancă sau o instituție. Și poate face acest lucru, pentru că o bancă este tot o persoană, dar juridică. Când se duce un consumator în instanță, se prezintă în fața judecătorului cu actul de identitate și s-a terminat orice identificare. Dacă vine banca în instanță ea trebuie să spună de cine este reprezentată, să aducă un maldăr de hârtii din care să demonstreze că aceia care au semnat hârtiile în numele băncii sunt cu adevărat reprezentanții băncii. Din punctul acesta de vedere banca are un handicap la început. Ea trebuie să demonstreze faptul că există și să spună cine este! Odată ce am acceptat că și banca e ca un om, adică ne putem judeca cu ea și putem să o considerăm drept o persoană, lucrurile încep să se simplifice. Și consumatorul e o persoană, și banca este o persoană, deci amândoi sunt pe o poziție de egalitate. Chiar dacă noi ne uităm la câți bani avem noi în buzunar și cât are banca în conturi și ni se pare că această egalitate nu există. Din punct de vedere juridic cei doi se află pe o poziție de egalitate!

Video: https://youtube.com/shorts/NYuBEn5XU8M

Apoi ne punem întrebarea cu ce se ocupă băncile. Băncile sunt niște generatoare de litigii? Scopul lor în viață este să se judece? Răspunsul e negativ! Și atunci care e scopul băncilor? Păi un posibil răspuns ar fi că băncile vor să aibă bani! Nici aici nu este atât de simplu! Dacă ne uităm la structura activității bancare, observăm că ea se face întotdeauna – cum era titlul unui film mai vechi cu Danny de Vito – cu banii altora – Other people’s money. Banii nu sunt ai băncii, ea este doar un intermediar! Și atunci care este rolul băncii? Anul acesta a fost un mare scandal cu acea bancă din California care a dat faliment pentru că deponenții s-au dus grămadă să își retragă banii în urma unor zvonuri. Și acum ne dăm seama care este esența unei băncii: încrederea!

Banca numai aparent lucrează cu bani, de fapt ea lucrează cu încrederea deponenților care depună banii lor la bancă, pe de altă parte cu încrederea cliențiilor care cer împrumuturi. De altfel, credit are același radical ca și cuvântul încredere! Criza din 2008-2010 a fost o criză a încrederii în sistemul bancar!

Vasile Coman: Cum au evoluat litigiile dintre bănci și clienți în ultimii ani? Ați pomenit de criza financiară după care au început multe procese dintre bănci și clienți… Ne aflăm la CSALB și este evident rolul acestei instituții în a reduce numărul proceselor.

Video: https://youtube.com/shorts/gGDgNA-jjEY

Radu Rizoiu: În perioada 2010-2012, când au început multe dintre procese, erau mii de oameni nemulțumiți de activitățile băncilor. Atunci, băncile au intrat într-o logică a conflictului.: “Ah, dacă e supărat clientul pe mine, îi arăt că eu ar trebui să fiu suparat, că eu am dreptate!” Departamentele juridice din bănci s-au trezit peste noapte în mari case de avocatură care trebuiau să gestioneze mii de litigii. Managementul băncilor se temea să accepte cererile clienților și credea că dacă vor face asta, indicatorii financiari se vor prăbuși. Și atunci au zis: “Trebuie să tăiem de la rădăcină, să spunem clientului că nu are dreptate”. Acum, privind înapoi, nu neaparat cu mânie, observăm că a fost o logică greșită! Pentru că s-a intrat într-o buclă de feed-back negativ, iar oamenii s-au simțit neînțeleși. Unii erau intrigați de faptul că banca nu înțelege că li s-a diminuat salariul cu 25%, de exemplu. Astfel, numărul de procese în loc să se tempereze, s-a mărit. Băncile și-au dat seama că nu pot ține pasul cu această spirală inflaționistă a numărului de litigii, dar nici nu știau cum să iasă din ea! Și aici mi se pare că momentul CSALB a fost un punct de răscruce! Pentru că CSALB a venit și a arătat o alternativă: “Puteți să ieșiți din acest cerc vicios pentru că nu trebuie neapărat să vă duceți în instanță unde procesele durează câțiva ani și se adaugă costuri mari!” S-a creat astfel un cadru instituționalizat în care clientul a putut sta la aceeași masa cu banca, să își spună fiecare punctul de vedere și să găsească o soluție de compromis.

Vasile Coman: Ați amintit de falimentul Silicon Valley Bank. Vedem că băncile pot da faliment, iar istoria se poate repeta. Credeți că băncile au învățat această lecție de care ați pomenit, inclusive a litigiilor cu clienții, iar Banca Națională sau CSALB vor putea altfel să administreze o astfel de criză?

Video: https://youtube.com/shorts/_qJ5qtK1l7k

Radu Rizoiu: Cred că da! Și e mai mult decât o simplă speranță subiectivă de-a mea. Primii 3-4 ani ai CSALB au fost pentru ca băncile să se convingă că se poate și altfel. Observând cazuri concrete, cu negocieri reușite între consumatori și bănci, și-au dat seama că se poate și au început să fie ele însele mai deschise la concilierea cu clienții. Astăzi, dacă se va ajunge la o nouă criză financiară, băncile au și această alternativă de soluționare prin conciliere. În plus, nu cred că vom asista la falimente, pentru că există un întreg etaj în BNR care este pregătit să intervină în cazul redresării unei bănci aflate în dificultate. Există oameni care se pregătesc de câțiva ani, la cererea Uniunii Europene și a reglementărilor apărute după criza de acum 15 ani, pentru aceste scenarii. În plus, CSALB poate fi un amortizor al acestor șocuri! Din păcate, ciclicitatea crizelor economice nu poate fi evitată. Nici comunismul nu a putut face asta, deși planificarea urma doar traictorii ascendente. Ce putem noi face este să limităm amplitudinea crizelor.

Vasile Coman: Caracterul unui om se dezvăluie în momementele grele, de criză. Au fost câțiva ani cu vremuri bune, cu dobânzi mici, cu creștere economică, iar băncilor le-a fost ușor să se înțeleagă cu clienții. Ce se va întâmpla de acum înainte?

Radu Rizoiu: La nivel de mentalitate, am impresia că băncile deja au învățat că lucrurile nu se fac numai cu cifre de rentabilitate imediată. La începutul CSALB, departamentele juridice din bănci spuneau: „Ce sens are să mă înțeleg cu clientul când statisticile mele spun că pe o anumită speță rata mea de câștig în instanță este de 90%? Prin urmare, îmi fac niște calcule pur matematice și îmi iese că voi pierde doar în 10% din cazuri”. Dar au înțeles că o conciliere le aduce un câștig pe termen lung, pentru că acel client cu care banca s-a împăcat va aduce și alți prieteni cărora le va spune: „Este o bancă cu care te poți înțelege și care găsește soluții atunci când tu te afli într-o situație dificilă”.

Legat de caracterele oamenilor, sunt exemplele și cu clienți de rea-credință care vor să câștige mai mult, nu neapărat să evite niște pierderi. Dar piața se reglează, așa cum a fost cu Volksbank: a dispărut de pe piață tocmai pentru că a avut un set de clauze contractuale care nu erau adaptate la această piață. Ei au privit-o simplist: „Dacă aruncăm riscul la client, noi nu vom putea să pierdem”. Realitatea a arătat că tocmai atunci banca a pierdut atât de mult încât a trebuit să iasă de pe piață.

Vasile Coman: Ce rol credeți că are educația financiară în toate aceste probleme ale băncilor, ale clienților, a litigiilor dintre bănci și clienți?

Video: https://youtube.com/shorts/jLlNDTKkk-k

Radu Rizoiu: Fără a fi vorba doar de un slogan, în momentul în care intri într-o relație cu banca trebuie să înțelegi atât aspectele pozitive, cât și pe cele negative, pentru că nimeni nu se asigură că ne va fi bine dacă noi nu ne facem calculele despre cum va fi bine.

În materie de servicii financiare, în ultimii 30 de ani, acestea au devenit extrem de sofisticate. Banii nu au valoare în sine, ci pentru că noi credem în ei, credem în acest mecanism de schimb de bunuri și servicii pe baza unui etalon de valoare. Cum spunea Harari: „În momentul în care nu mai credem în bani, haosul așteaptă la colțul acestei societăți”.

Video: https://youtube.com/shorts/JgUS-B80WWU

Așa cum înțelegem ce înseamnă banii, trebuie să înțelegem ce înseamnă un credit, ce înseamnă o rată, ce înseamnă o dobândă variabilă, o rată variabilă a dobânzii. Mi s-a întâmplat la Institutul Național al

Magistraturii ca niște auditori, oameni care se pregătesc să devină judecători sau procurori, să nu știe ce este aceea rată a dobânzii. Evident că educația financiară este esențială.

Eu cred că educația financiară este cheia pentru dezvoltarea acestui sector financiar-bancar, așa cum educația, în general, este cheia pentru dezvoltarea societății.

La Bursa locurilor de muncă organizată, astăzi – 8 mai 2026, de către AJOFM Dâmboviţa ne-au atras atenția câteva aspecte:

– Numărul mare de autoturisme parcate în apropierea locației de desfășurare a acestui târg de joburi – Clubul Studenților din Micro VI, ceea ce ne oferă o anume imagine în ceea ce-i privește pe șomeri;

– Tinerii tratează cu destul de multă superficialitate astfel de acțiuni;

– Foarte interesate să-și găsească de lucru sunt persoanele din categoria de vârstă 40 – 50 de ani;

– Șomerii trecuți de 55 de ani considerau experiența a fi una un pic traumatizantă pentru ei, după o viață petrecută în câmpul muncii;

– Mulți dintre angajatori se arătau de la început sceptici în legătură cu posibilitatea de a-și găsi salariați potriviți cu nevoile firmelor pe care le reprezintă;

– A fost adresabilitate crescută la standurile unde se promovau cursurile de formare profesională în diferite meserii și la cel organizat de Armata Română;

– A fost bine venită inițiativa Inspectoratului Județean de Poliție de a le prezenta participanților la Bursa locurilor de muncă informații cu caracter preventiv, care să îi ajute să nu cadă victime ale unor infracțiuni;

– AJOFM Dâmboviţa și-a făcut datoria de a-i pune în contact direct pe angajatori și șomeri, dar asta nu înseamnă neapărat că și așteptările fiecărei părți s-au întâlnit cumva la mijloc.

„Am contactat 585 de agenți economici din județul Dâmbovița și au confirmat participarea 39, care au pus la dispoziție 412 locuri de muncă vacante în diferite domenii de activitate, precum alimentație publică, HoReCa, IT, transporturi, construcții etc. De asemenea, pentru cei care doresc să se înscrie la un curs de formare profesională, AJOFM Dâmboviţa funcționează cu un centru propriu de formare profesională și este autorizată pentru 14 meserii. Este important de reținut că persoanele care doresc să urmeze cursurile noastre de formare profesională trebuie să se înscrie în baza de date a AJOFM, ca șomeri indemnizați sau neindemnizați, pentru a beneficia gratuit de aceste programe de formare profesională”, ne-a precizat Constanța Anghel – director executiv AJOFM Dâmboviţa.

Prezent printre participanții la Bursa locurilor de muncă organizată astăzi, 8 mai 2026, la Târgoviște, președintele Camerei de Comerț, Industrie și Agricultură Dâmbovița – Valentin Calcan, un important investitor în domeniul HoReCa la nivelul județului Dâmbovița, a apreciat, după ce a observat cu atenție desfășurarea evenimentului, că acest tip de acțiuni nu-și vor atinge niciodată pe deplin scopul dacă românii nu-și vor schimba mentalitatea.

„Din păcate, interesul celor care participă este destul de scăzut. Sunt foarte puțini cei care sunt dornici să se angajeze. Cei mai mulți, din câte văd, sunt șomeri îndemnizați care au nevoie de celebra ștampilă, astfel încât să-și poată încasa în continuare banii.

Eu cred că este important ca fiecare să înțeleagă că, dacă vrem o țară ca afară, trebuie să și muncim ca afară. Țările de afară nu s-au făcut prin nemuncă și nu s-au făcut prin plimbarea unor ștampile de șomeri, ci s-au făcut cu truda fiecăruia și cu aport de muncă din străinătate.

România merge înainte cu sau fără angajați din țară. Iată că avem deja peste 150.000 de angajați din Asia de Sud-Est și vor veni în continuare. Pe lângă cei care încep să se întoarcă acum din Italia, din Spania…, pentru că pare că nici pe acolo nu a găsit nimeni câinii cu covrigi în coadă, pentru că au realizat că începe să fie mai bine în România decât într-o țară străină. Să ne fie limpede, orice român care lucrează peste hotare, tot migrant este pentru cei de acolo, nu este primit chiar cu brațele deschise. Eu îi invit pe toți să vină acasă, pentru că sunt locuri de muncă, iar salariile din România au ajuns să fie competitive cu cele din Italia, din Spania, nu mai vorbim de Polonia, Ungaria sau Bulgaria și Grecia. Eu cred că este doar o mândrie prost înțeleasă, a celor cărora cred că, oarecum, le este rușine să vină acasă și să recunoască până la urmă că aici este mai bine.

Eu nu reușesc să înțeleg din ce trăiesc mulți tineri care termină o școală sau chiar o facultate. Cred că de fapt este o greșeală a familiei. Cred că părinții ajută mult prea mult copiii și greșesc. În străinătate nu există așa ceva. Acolo, o familie corectă își duce copilul să se angajeze de la 17-18 ani, un part-time.

La noi, există și o idee preconcepută față de anumite meserii. De fapt, marea majoritate a oamenilor cred că au niște copii care vor ajunge doctor docenți. Eventual, au făcut o facultate, dar, ce să vezi, e vina facultății că nu a reușit să facă din copilul lor doctor docent și îi dau bani să se mai ducă la încă o facultate. Și se trezește copilul pe la vreo 35 de ani că are trei facultăți, toate plătite, și nu știe nimic și apoi se plânge că nu îl angajează nimeni. Eu cred că ar fi extraordinar să reușim să ne ducem către familie. Trebuie să înțeleagă părinții că a fi ospătar sau a fi bucătar, spre exemplu, este extraordinar de onorabil și de bine din punct de vedere financiar. Astăzi, un bucătar nu este cel care știe să facă o ciorbă. Astăzi, a fi bucătar este o artă”, ne-a declarat omul de afaceri Valentin Calcan.

La finalul Bursei locurilor de muncă – Start în carieră, organizată astăzi, 8 mai 2026, la Târgoviște, conform datelor furnizate de AJOFM Dâmboviţa, 367 de persoane din cele 783 care au participat la acest eveniment au fost selectate în vederea angajării.

Cum am spus, în plus față de agenții economici interesați să recruteze personal, au fost organizate și standuri de prezentare a ofertelor de calificare și recalificare profesională.

„Suntem prezenți la Bursa locurilor de muncă nu pentru faptul că avem posturi vacante, ci pentru a promova cursurile pe care le organizăm în cadrul programelor de formare pe care le derulăm, precum și serviciile Camerei de Comerț. Credem că putem identifica aici tineri și persoane care pot fi interesate. În toamnă, vom organiza și noi, Camera de Comerț Dâmboviţa, în parteneriat cu Universitatea Valahia, cea de-a treia ediție a Târgului de Cariere”, ne-a precizat Ștefania Stoică – director al Camerei de Comerț, Industrie și Agricultură Dâmbovița.

ACTUALITATE

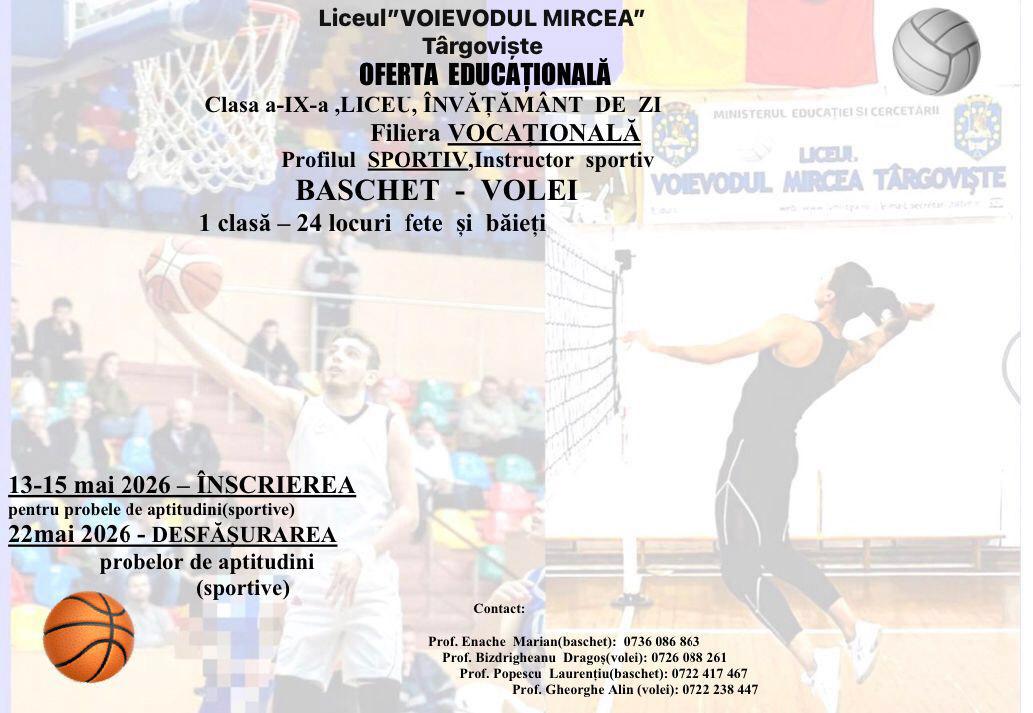

Liceul „Voievodul Mircea” Târgoviște organizează admitere la profilul sportiv, baschet-volei

Liceul „Voievodul Mircea” Târgoviște primește, în perioada 13-15 mai 2026, cererile de înscriere pentru susținerea probelor de aptitudini pentru admiterea în clasele cu profil sportiv, respectiv baschet-volei, băieți și fete. În oferta educațională pentru anul școlar 2026-2027 sunt disponibile 24 de locuri – învățământ de zi, clasa a IX-a. Probele de aptitudini de vor susține în data de 22 mai.

Persoane de contact:

– Prof. Marian Enache (baschet) – telefon: 0736.086.863

– Prof. Dragoș Bizdrigheanu (volei) – telefon: 0726.088.261

– Prof. Laurențiu Popescu (baschet) – telefon: 0722.417.467

– Prof. Alin Gheorghe (volei) – telefon: 0722.238.447

ACTUALITATEacum o săptămână

ACTUALITATEacum o săptămânăEveniment de excepție la Târgoviște. Se deschide centrul comercial „Galeriile Iris”

- Dâmboviţaacum o săptămână

I s-a făcut rău la volan. S-a întâmplat pe DN72A, în Voinești

- ACTUALITATEacum o săptămână

„Visuri la cheie” poposește în Poiana. Urmăriți povestea fraților rămași singuri pe lume! VIDEO

- Prahovaacum o săptămână

Doi adulți și un copil de 6 ani s-au răsturnat cu ATV-ul. Un bărbat a decedat

- ACTUALITATEacum o săptămână

8 mai 2026. Bursa locurilor de muncă, în municipiul Târgoviște

- Dâmboviţaacum o săptămână

Tânăr din Găești s-a spânzurat în pădurea de la Arsuri

- ACTUALITATEacum o săptămână

VIDEO. Georgian Alexandru Dinu, multiplu campion național pe care România l-a ignorat!

- ACTUALITATEacum o săptămână

Marius Calomfirescu, de la USR, este noul prefect al județului Dâmbovița